LO MÁS VISTO

Sin categoría

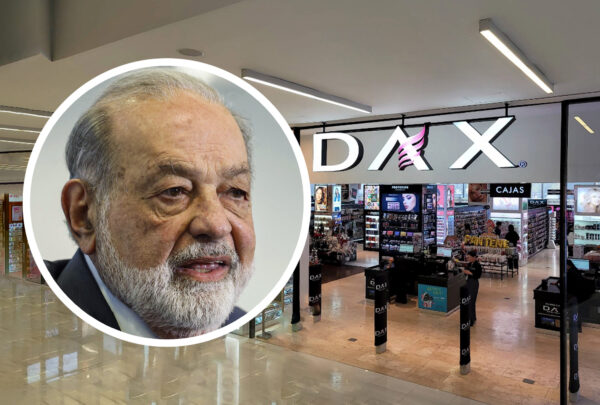

¿DAX es el nuevo Sanborns de Carlos Slim? Todo lo que se sabe de la cadena tijuanense

Vida emprendedora

Boleta SEP 2025: descarga tu calificación en línea paso a paso

boleta electrónica SEP

Guía del emprendedor

Rutina de yoga antiestrés para después de trabajar en casa

Estrés

Eventos y convocatorias

Fundación NTT DATA México abre convocatoria a los eAwards 2025 para emprendimientos tecnológicos con impacto social

eAwards 2025